旦恩投研方法论01 | 情报中的思维误区

2020-05-21

本系列是旦恩投研体系中的情报系列。在本系列文章中,旦恩团队试图综合运用情报学、认知心理学、行为金融学等领域的知识帮助自身克服认知偏见,提高思维过程,穿越信息的迷雾,更好地洞察商业秘密。

思维过程,我们最易忽视的误区

在基本面研究过程中,我们通常先大量搜集信息,接着结合我们的行业、财务、金融等知识进行定性与定量分析,最后输出我们的观点。这个过程看似简单,但想真正做到科学研究却并不容易,因为从信息到结论的分析过程中,我们通常忽略了自己的思维过程,即我们到底是如何把信息处理加工并转化为了结论的。在本篇文章中,我们将指出不少人在基本面研究中常犯的两大误区,并帮助大家认识到思维过程的重要性。

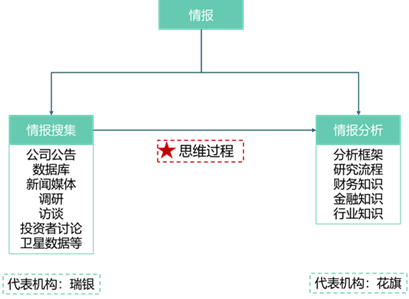

情报的工作流程

误区一:重搜集而轻分析

这是一个信息爆炸的时代,每天我们总是主动或被动地接受大量的信息,不知从什么时候开始,越来越多的投资机构每天东奔西走、调研访谈,搜集大量的信息,却花极少的时间停下来分析自己手中的信息,这是一个值得警惕的现象。似乎不少机构都过度自信,认为自己团队的情报分析能力非常出色,难以做出决策或者做出错误决策主要是因为缺乏更多的信息。因此越来越多的机构更加重视信息搜集,投资经理们想方设法获得更多信息优势。

但我们真的需要更多的信息吗?美国中情局资深专家霍耶尔给出了他的看法:

一、信息本身并不能说明其意义,只有将信息与我们对它的理解相结合,信息才具有意义。

二、我们通常不能判断自己决策时究竟使用了哪些信息,我们并没有意识到我们最终判断实际上仅取决于少数支配性信息而非所有可用信息的集合。

三、经验丰富的分析师拥有达到最低做判断的信息水平后就能做出较准确的判断,更多的信息不会提高判断的准确性,只会增强其对判断的信心。虽然信心对我们投资决策非常重要,但我们也必须警惕一致性信息带来的过度自信。

心理学家保罗·斯洛维克曾做过一个实验,他让赌马者从88个包含各种各样赛马历史结果的统计指标中选出他们认为对计算胜率最有帮助的10个指标来对赛马结果进行预测。接着再让他们选择20个最重要的指标再做一次预测,选择指标的数量依次递增。每次预测时他都会统计一遍赌马者对本次预测的信心程度。最后他发现信息的增加并没有增加赌马者预测的准确性,但赌马者对自己预测的信心却极大地提高了。

塔勒布在《黑天鹅》中也指出,某些情况下,更多的信息反而是有害的。

在美国权威金融杂志《机构投资者》2019年全球股票研究公司排名中,瑞银和花旗分别荣获第一和第二。但两者取得这一成绩的方法却截然不同。瑞银将重心放在了情报搜集环节,分离出数据科学部,搜集大量原始数据,为其股票研究提供数据优势。而花旗却更加重视对分析师基本面能力的培养,更加重视情报分析环节的建设。花旗认为数据搜集应该是更为专业的数据公司的工作,他们不希望以牺牲传统研究的方式对数据科学过度投资。两者的选择没有绝对的对错,但至少给我们提了一个醒,在成本有限的情况下,情报搜集和情报分析哪一个的性价比更高?或许我们可以再从以下两种理论中获得一些启发。

拼图理论

拼图理论是指我们先搜集大量细小的信息,然后像拼图一样将这些信息拼接在一起,最后形成一个对事物清晰的认知。在拼图理论下,我们认知的准确性取决于是否能够获得所有的拼图模块,也就是几乎所有的信息。支持拼图理论的人会选择建造规模庞大的技术情报搜集系统来保证自己能获得足够多的信息。但这种方式存在两个弊端,一个是投资成本高昂;另一个是没有人知道成熟的分析师会在什么时候把哪一条信息放入拼图中,放入不同的信息可能会拼出完全不同的图片。

诊断理论

诊断理论则是我们先设想一幅图画,再去寻找合适的零散关键信息去证明或证伪这幅图画。这种情况下,我们判断的准确性即取决于我们搜集到的零散信息情况,也取决于我们形成图画设想的思维模型。诊断理论最典型的例子是医院诊断,医生对病人的病情提出合理的假设,接着让病人去做相应的检查,根据检查推断最可能的病症。毫无疑问,这种方式更加高效,试想如果医生让我们做全方位的检查才给我们可能的结论,那我们一定会痛斥医生想赚我们的检查费。

对大部分投资而言,诊断理论比拼图理论更具效率和性价比。

事实上,我们在做投资决策的时候,通常很难及时掌握到全面而清晰的信息,基于有限、模糊的信息做出合理的判断正是分析师的价值所在。如果信息充分清晰,不管它多么重要都毫无价值,因为市场会迅速把它Price in。

因此,在想获得更多细节信息之前,不妨思考一下我们是否已经充分利用好了手上的现有信息。

误区二:重知识而轻思维

可能会有人说:我们当然知道情报分析很重要,因此我们花了大量的时间学习行业知识、财务知识、金融知识……没错,这些专业知识当然重要,但我们似乎忽略了自己是如何把信息与我们这些专业知识结合起来最后得出结论的。事实上,我们的意识中只有思考的结果却没有思考的过程,而情报分析的核心恰恰是思维过程。面对同样的客观信息,不同的思维过程会得出不同的结论。2019年初,A股爆发天量商誉减值,有的人认为这是天大利空,非常悲观;也有的人认为这是利空出尽,后市可期。很多人可能并没有注意到,就算我们掌握了准确的信息和专业的知识,我们思维过程的失误往往导致了分析结论出错。更糟糕的是,我们在事后复盘归因时,又容易把分析的失误归因于情报搜集不充分,遗漏了重要变量。我们之所以会遗漏重要变量,正是我们的思考存在瑕疵。这一问题在情报界也常见,大部分的重大情报失误通常是由分析失误而非情报搜集失误造成的。

在从信息分析的两种驱动方式来看,信息分析通常分为数据驱动分析和概念驱动分析两种。

数据驱动分析要求我们建立一个准确的模型并严格按照模型框架进行分析,最终判断的准确性取决于模型的准确性和数据的准确性与完整程度。量化投资者通常采用的就是数据驱动分析。因此量化分析师将花费大量的时间、精力在思考策略,构建正确的模型和获得准确可用的数据上。

概念驱动分析则经常出现在基本面研究中,因为大部分数据难以获得,分析师多进行抽象的概念与定性分析。这种分析方式的准确性取决于分析师思维模式的准确性和数据的准确性。通过对比可知,基本面分析师的思维模式其实等同于量化分析师的策略模型,但基本面分析师却很少花时间和精力来改善他们重要的思维模式。

科学的投研依赖于科学的思维模式,这是基本面分析师通常忽视却非常需要加强训练的地方。在后续的系列文章中,我们将进一步论述我们不严谨的思维过程和常见的认知偏差,并提出一系列可以帮助我们克服认知偏差,提高思考能力的思维工具。